28 Feb 2024

財政司司長陳茂波於2024年2月28日發表了2024-25年度財政預算案,稅務相關措施重點摘要如下:

印花税

即日起撤銷住宅物業的額外印花稅、買家印花稅和新住宅印花稅。任何在2024年2月28日或以後所簽立以買賣或轉讓住宅物業文書的「從價印花税」税率與以下第2標準的税率相同 :

| 代價款額或價值 | 第2標準税率 |

| 3,000,000元或以內 | 100元 |

| 3,000,001元至3,528,240元 | 100元+超出3,000,000元的款額的10% |

| 3,528,241元至4,500,000元 | 1.5% |

| 4,500,001元至4,935,480元 | 67,500元+超出4,500,000元的款額的10% |

| 4,935,481元至6,000,000元 | 2.25% |

| 6,000,001元至6,642,860元 | 135,000元+超出6,000,000元的款額的10% |

| 6,642,861元至9,000,000元 | 3.00% |

| 9,000,001元至10,080,000元 | 270,000元+超出9,000,000元的款額的10% |

| 10,080,001元至20,000,000元 | 3.75% |

| 20,000,001元至21,739,120元 | 750,000元+超出20,000,000元的款額的10% |

| 21,739,121元或以上 | 4.25% |

支援市民和企業

- 寬減2024/25年度首季住宅物業差餉,上限1,000港元

- 寬減2024/25年度首季非住宅物業差餉,上限1,000港元

- 寬減2023/24課稅年度100%的薪俸稅和個人入息課稅,上限3,000港元

- 寬減2023/24課稅年度100%利得稅,上限3,000港元

- 發放額外半個月綜援標準金額、高齡津貼、長者生活津貼或傷殘津貼;在職家庭津貼作相若安排

協助中小企

建議推出兩項優化利得稅扣減開支的措施,由2024/25課稅年度起生效。:

- (i) 容許利得稅納稅人就還原租用物業至租用前狀況所招致的開支,獲得稅務扣減

- (ii) 容許利得稅納稅人就還原租用物業至租用前狀況所招致的開支,獲得稅務扣減。至於工業、商業建築物及構築物的免稅額,申索期限將會取消。在有關物業易手時,視乎物業的建造成本和上一任業主的結餘課稅等因素,新業主仍可就物業申索免稅額

其他建議

- 就推行「專利盒」稅務優惠提交立法建議,利潤稅率調低至5%

- 延長「開放式基金型公司及房地產 投資信託基金資助計劃」3年

- 優化家族辦公室基金等的優惠稅制

- 電動車首次登記稅寬減延長至 2026年3月,寬減額下調40%

- 「一換一」計劃首次登記稅最高寬免額:172,500港元

- 一般電動私家車寬免額上限:58,500港元

- 稅前車價超過50萬港元將不獲寬免

- 增加商業登記費由200港元至每年2,200港元,2024年4月1日起生效;另豁免150港元的商業登記徵費,為期2年

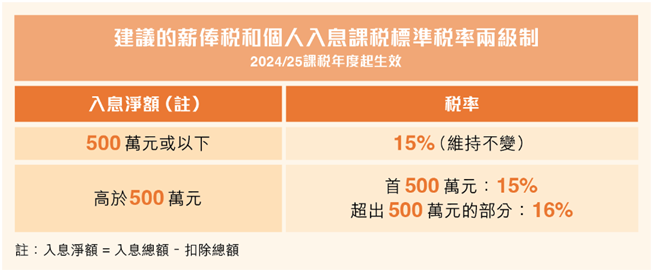

- 建議薪俸稅和個人入息課稅標準稅率實施兩級制,只影響以標準稅率計算稅額而入息淨額超過500萬港元的納稅人,以累進稅率計算稅額的納稅人不受影響

- 2025年1月1日起恢復徵收,稅率為3%

該份財政預算案須經立法會審議通過後方能生效。

如果需要任何協助,歡迎電郵至amie.cheung@lccpa.com.hk 與張寶筠小姐聯絡。